2022年4月27日晚,《中国金融实务课堂之四——行业分析》第八讲开课。本次课程由广发证券食品饮料行业首席分析师王永锋老师讲授。王老师从长期视角和实战视角详细分析了消费品行业,并解答了同学们提出的诸多疑问。

从长期视角看消费品行业

从长期来看,无论在美国、日本还是中国,都是消费和医药股表现最好。每个短期内会有很多投资风口,比如一会儿是周期化工,一会儿是有色金属。但是如果将时间线拉长到十年以上,食品饮料等消费品行业公司估值涨幅往往会远高于前者,消费品行业主要是赚复利的钱。比如美国巧克力龙头好时,年化收益率为16%,37年间市值翻了258倍。

就中国市场而言,中国消费品行业公司的平均年化收益率在25%左右,要远高于美国和日本。美国公司平均年化收益在15%左右,日本公司的年化收益率在12%左右。消费品公司要发展主要看两点,一个是量,即人口数量;一个是价,即人均收入。从量上来看,日本人口在1亿左右,美国人口在3亿左右,而中国人口为14亿。在人均收入一样的情况下,人口体量的放大会使得消费品公司体量和利润相应变大。中国有巨大的规模优势。

“之前有一位基金经理说,给我一百亿美金,我会拿50亿买中国的消费品,另外50亿买美国的高科技。“王老师说。

从实战视角看消费品行业

也就是如何找到好的公司和买点。消费品行业的最终竞争格局往往是双寡头或单寡头,即1-2两公司占据市场50%以上的份额。而现在中国国内白酒、乳制品、调味品赛道的龙头公司各自加起来只有20%多的市占率,还有很大的增长空间。因此,可以投资各个细分赛道内的龙头公司。找消费品行业内的公司可以采取简单映射的方式,比如美国的万宝路香烟、可口可乐、亨氏等企业都是排名前几的优秀消费品公司,那么对应到中国,就可以找到茅台、农夫山泉或红牛、海天等相同细分赛道的龙头企业。

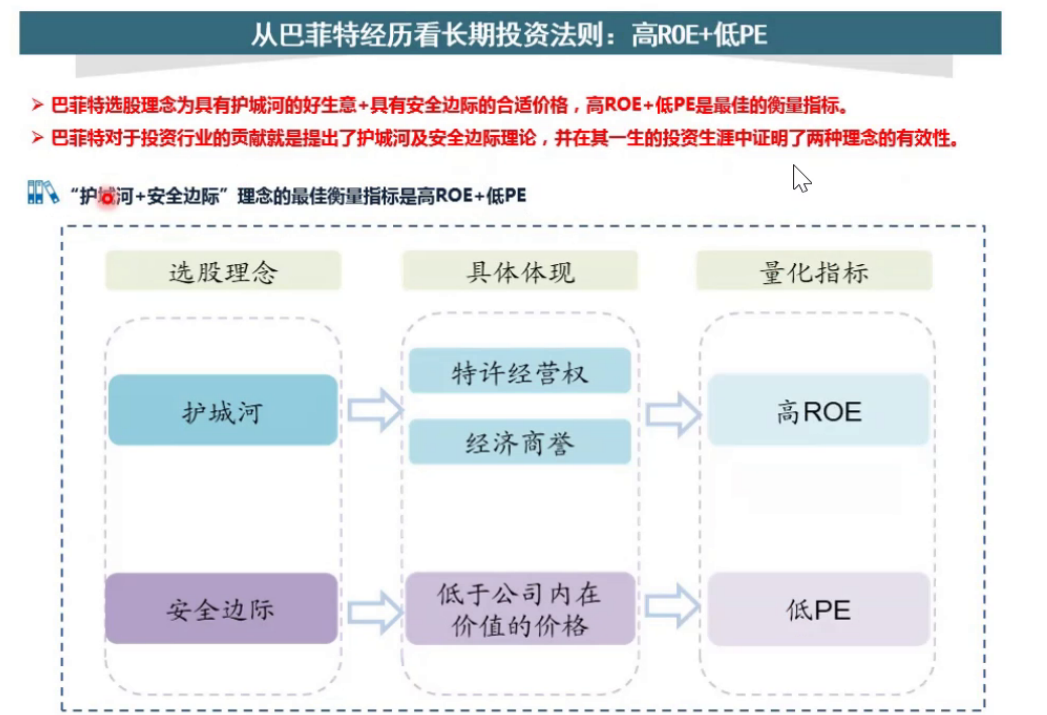

至于好的买点,往往是当一家公司拥有高ROE值和低PE值时。巴菲特的主要投资逻辑就是两点,第一是护城河,第二是安全边际。护城河就是高ROE,安全边际就是低PE。观察巴菲特的所有投资标的,可以发现ROE基本在15%以上,PE都在15倍以下。但是这两者同时实现的概率很低,因为好的公司一般都不便宜,除非出现了危机。分析20余年来的中国股市,可以发现二者共存的时间节点只有四次,第一次是2008年,第二次是2012和2013年,第三次是2018年,第四次就是今年,今年第三四季度就会是很好的买点。“一辈子能遇上的大买点就那么几个,必须要抓住机会!”王老师说。

在讲座最后,王老师耐心地解答了同学们关于消费品行业集中度、买个股还是ETF、经营模式改变对ROE影响等问题。

Q&A

问:为什么中国消费品行业集中度不如美国?

答:中国现在发展阶段相当于七八十年代的美国,当时美国消费品行业的集中度也不高。所以我认为当中国再发展二三十年,每个消费品细分赛道的龙头企业就会凸显出来。现在其实有些发展比较快的细分赛道已经出现龙头了,比如乳制品行业就有伊利和蒙牛占据了市场40%多的份额。

问:很多人说消费品行业进入门槛低,谁都可以做,消费品头部公司的核心竞争力到底是什么?

答:主要是三个,品牌、产品和渠道。许多消费品都有几百年的历史,新创的品牌很难和它们竞争,产品能力也不一定比得上人家。而且打通渠道需要很多时间耕耘。不管是美赞成还是高露洁,或是中国的伊利、海天,已经布局了几十年渠道了,还在说要继续把渠道布密、布深,从一二线到七八线城市渠道全部打通,确实没个三五十年很难做到。

问:消费品行业的一级市场有投资机会吗?

答:我们其实更关注二级市场的龙头公司,二级市场看竞争格局,看公司的ROE值和PE值等指标,但是一级市场又是另一个投资逻辑了。一级市场可能更看重创新的商业模式,比如前一段时间大家投喜茶、江小白等等比较潮牌的公司。

主讲人简介

王永峰,广发证券食品饮料行业首席分析师。

曾获2018年保险资管协会评比食品饮料行业第一名,2018年水晶球食品饮料行业以及2014年《新财富》食品饮料行业第三名。有11年的证券从业经验,并且深受业界的认可。

EN

EN

搜索

搜索