2022年5月11日晚,《中国金融实务课堂之四——行业分析》系列课程本学期最后一讲开课。本次课程由长江证券研究所副总经理、金属与金属新材料行业首席分析师王鹤涛老师讲授。王老师主要和同学们分享了钢铁行业的基本情况和投资逻辑。

钢铁行业的基本情况

钢铁主要用于房地产基建和工业,因而钢铁行业发展史,从某种角度看,代表了全球工业化发展进程,中国钢铁行业发展也是中国工业化进程的缩影。

从钢铁炼造流程看,可以分为长流程和短流程,长流程是指将矿石炼成钢铁成品的全过程,主要是化学反应;短流程是指将生活中的废钢、废铁回收后直接用高压电融化提纯,浇铸成形并轧材的过程,主要是物理反应。美国短流程炼钢比例超过70%,日韩欧在30-40%之间,中国则不足10%。主要原因在于我国废钢铁回收存量不大,且短流程耗电量大,一吨短流程炼钢成本比长流程普遍高500元以上。但由于整个经济体废钢铁存量会越来越多,短流程炼造会是未来发展的重要方向。

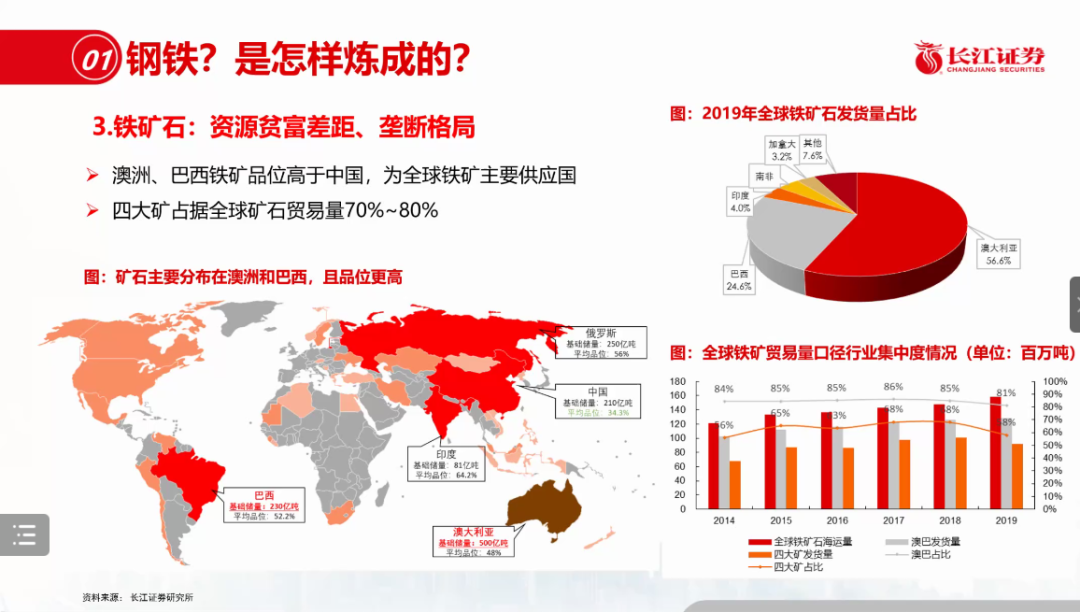

从原材料看,中国铁矿石有70%-80%依赖进口,主要进口来源国是澳洲和巴西。原因一方面在于需求大,中国钢铁产量占全球产量的55%;另一方面在于中国虽然铁矿石储量不低,但实际具备可开采条件的矿并不多,且品位低,开采成本高。

从发展历史看,中国钢铁行业发展可以大致总结为4个阶段:

· 1998年左右,中国钢铁产量第一次突破1亿吨,并持续保持高增长高利润态势;

· 2006年左右,由于供给增加,中国开始大量出口,行业维持高盈利状态;

· 2008年后,需求减少,供给无法及时缩减,行业下行;

· 2016年后,经过供给侧改革,钢铁行业重新修复到合理状态。

钢铁行业投资逻辑

钢铁行业有三大特征:极度重资产、集中度低和外部性强。所以钢铁行业较难形成联盟,受政府政策和需求端波动影响较大。因此,钢铁行业的核心矛盾在需求端。

我国钢铁出口量受取消出口退税政策、国外反倾销、国内钢铁价格上涨等因素影响一直在减少,因而出口对行业的重要性在降低,主要还是看内需。

此外,宏观环境的变化对钢铁行业这种极度依赖投资和经济总量发展的重资产大宗商品也有很大影响。2015年左右开始至今的供给侧改革,还有双碳环保、新冠疫情等变化使得钢铁行业的周期性由强波动到扁平化演变,即从低α高β开始向高α低β过度。从长期配置角度看,要更加关注α。β需要找准大周期爆发的起点或是精准判断拐点,而高α公司可以长期持有,甚至未来会产生强者恒强的局面。

如何选择高α公司,主要有两个方面:

· 一是售价高。钢铁行业整体而言同质化较严重,只有少部分细分领域产品可以卖到高价;

· 二是成本低。可以是原材料采购价比别人低,或是公司的管理、运营能力强。

“时代的β很多时候是无法完全预知的,我们每个人能把握的就是自己的α。祝各位同学在未来的人生道路上,不管从事什么领域,每个人都能大展宏图。自己好好努力,打造出自己优势的α。” 在讲座最后,王老师真诚地祝福每位同学,并给同学们解答了关于基础材料涨价、美联储加息产生的影响等问题。

Q&A

问:基础材料上涨带来的通货膨胀需要多长时间能够平复?

答:需要一定时间,具体多久边走边看。

· 第一,这波有供给端干扰,所以目前来看没有那么快,或者很难回到上一轮周期大家所想的低位;

· 第二,现在宏观层面的对冲比原来更加精准。国内需求走弱,我们就加大逆周期的力度,还要根据海外的加息情况来走。本质上是两者相辅相成,通胀越来越严重,美联储受不了就拼命加息,拼命加息就会担心后面需求抗不住,肯定往下走,需要一个时间,边走边看。

问:铁矿石价格跟钢铁行业的关系链是怎样的?

答:铁矿石是钢铁最主要的生产原料。以往情形是这样的,比如钢铁需求增加,钢价上涨,钢厂盈利状况改善,提高开工率,需要更多原材料,然后是铁矿石价格上涨。随后钢厂进入到涨价不涨利阶段,因为原材料价格涨了,利润反而萎缩。这两年多了一个变化,比如2019年巴西大坝被洪水冲垮,铁矿石暴涨一波。去年7月,国内减产,铁矿石暴跌一波。

主讲人简介

王鹤涛,长江证券研究所副总经理、金属与金属新材料行业首席分析师。

南开大学经济学学士、复旦大学经济学硕士,在钢铁行业有丰富的研究经验,11年来研究深受行业认可。他所在的团队荣获两次新财富白金分析师、新财富九连冠(2011-2019年),并在金牛奖(2011-2017年)、水晶球(2012-2019年)等公开投票评选中荣获大满贯。除钢铁行业外,王鹤涛于2016-2017年蝉联新财富全市场32个研究领域“最受公募欢迎分析师”第一名。

EN

EN

搜索

搜索